4 月 2 日解放日这一天,美国总统特朗普宣布对所有贸易伙伴大幅上调关税—— 普遍上调至少 10%,某些国家/地区甚至远高于这一数字。至于是临时上调还是长期有效仍未可知,但显然已对战后全球贸易体系造成了前所未有的冲击。

保护主义的历史性转折

10% 的所谓“对等”关税已于4 月 5 日正式生效,标志着美国贸易政策急转直下,甚至超出了特朗普的竞选承诺,令人始料未及。4 月 9 日起,中国 (34%)、欧盟 (20%) 和日本 (24%) 等其他贸易伙伴甚至将面临更高关税。

能够逃避“对等”关税的国家/地区凤毛麟角,其中包括墨西哥和加拿大,符合 USMCA[1] 的商品仍可免税进入美国市场。美国国内无法生产的能源矿产,以及已经或将在未来几周内征收从量关税的行业(钢铁、铝、汽车)也将获得豁免。

重创全球贸易

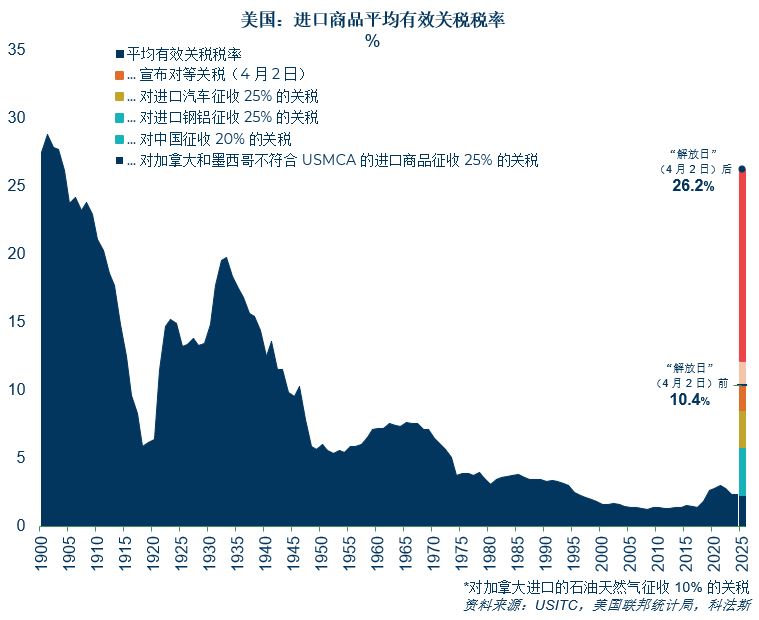

根据科法斯经济学家的估计,美国此次加征关税将使平均有效关税税率达到 26.2%(2024 年为 2.3%),创下一个多世纪以来的最高水平。也是自 1930 年《斯穆特-霍利法案》(Smoot-Hawley Act)[2] 以来的最大涨幅。

此举标志着美国背离多边贸易标准(包括 WTO 规则),并有可能引发保护主义螺旋上升。此外,面对本就高企的地缘经济分裂风险,还将削弱供应链,增加企业的不确定性。

不同地区影响不一

高度依赖美国贸易的亚洲经济体(越南、柬埔寨、中国台湾、马来西亚和泰国)将首当其冲,面临重税。某些非洲(莱索托、马达加斯加)和中美洲(尼加拉瓜、洪都拉斯)经济体虽然对美国贸易依赖程度较低,也将受到严重影响。

在全球主要经济体中,韩国、日本、中国和印度预计将遭到重创。所有欧盟成员国都将面临 20% 的关税,尤其是德国和意大利。

或将加剧贸易紧张局势

短期来看,前景不容乐观。欧盟和中国等经济体已表示将对美国进口的产品征收报复性关税,贸易紧张局势升级或将不可避免。作为回应,欧盟甚至可能首次动用 2023 年底通过的“反胁迫工具”。

中期来看,贸易流动的重新配置将会影响所有经济体:例如,亚洲出口商将被迫寻找新机会,可能加剧其他市场,特别是欧洲市场的竞争。

削弱美国经济

2025 年初美国家庭消费处于低谷(1 月收缩后,2 月仅为 0.1%),经济显现疲软迹象,而此次加征关税无疑将令美国经济雪上加霜。进口税率上升导致的成本增长可能导致企业投资大幅放缓,严重打击消费者的消费信心。

上周宣布上调关税前,预计 2025 年的平均通胀率为 2.8%,将会如何影响通胀让我们拭目以待。去年竞选期间有人估计,特朗普的关税政策可能会使今年的通胀率增加 2 个百分点。

衰退阴霾仍未散去,通胀风险的增加将使美联储如履薄冰,推进降息将更加小心翼翼。

理想很丰满,现实很残酷

尽管特朗普雄心勃勃,宣称上调关税将重新平衡贸易格局、刺激制造业回流、创造税收、增加谈判筹码,但这些目标能否实现尚未可知。贸易逆差主要取决于宏观经济因素,而非进口关税。

此外,关税无法消除劳动力成本和劳动力技能等其他结构性壁垒,制造业回流仍将面临阻碍。2024 年,美国关税收入约 880 亿美元,仅占联邦总收入的 1.5%。

最终,除了重创各国经济,还可能促使贸易伙伴采取报复措施(如日本、韩国和中国最近采取的措施),削弱美国的谈判筹码。

data for the graph in xls format

[1] USMCA =《美墨加协定》

[2] 1930 年 6 月 17 日美国胡佛总统颁布的法案,对大约 2 万种进口商品平均征收近 40% 的关税。

> 下载新闻稿